Miltä näyttää nuorten velkaantuminen ja miten sitä voisi ehkäistä?

Rahat riittää -hankkeen vierailu Vaasan yliopistolla

Vaasan yliopistolla järjestettiin 12.3.2019 seminaari ”Nuorten velkaantuminen ja tuki sen estämiselle”. Tilaisuus syntyi taloustieteen professori Panu Kalmin aloitteesta, johon hän kutsui Takuusäätiön ja Marttaliiton Rahat riittää -hankkeen henkilökuntaa sekä muita alan asiantuntijoita keskustelemaan. Takuusäätiön kehittämispäällikkö Minna Markkanen piti aiheeseen johdattelevan puheenvuoron.

Tilastoja, syitä ja seurauksia

Minna Markkanen totesi puheenvuorossaan, että kotitalouksien velkaongelmien mittareina voidaan käyttää useita tilastoja, kuten maksuhäiriömerkintöjen tai ulosottovelallisten määriä. Kotitalouksien velkaantumista voidaan arvioida myös esimerkiksi kulutusluottojen euro- sekä kappalemäärillä, mutta tarkkoja tilastoja ei suomalaisten veloista saada, koska tilastojen ulkopuolelle jäävät toistaiseksi esimerkiksi ulkomaisten toimijoiden myöntämät luotot. Myös kulutusluottojen kaikki yhteen kokoava järjestelmä puuttuu Suomesta edelleen.

Suomalaisten maksuhäiriömerkinnät ovat kasvussa, mutta tilanne näyttää nuorten kohdalla valoisammalta. Alle 20-vuotiaiden maksuhäiriöt ovat olleet vähenemään päin, kun taas yli 65-vuotiaiden maksuhäiriömerkinnät ovat noususuunnassa. Tähän vaikuttanee muun muassa vanhemman väestön kulutuskulttuurin muutos. Nuorten osalta tilastoja on voinut kaunistaa pienten pikavippien poistuminen markkinoilta vuonna 2013 voimaantulleen korkokattosääntelyn jälkeen. Vaikka yksi velkaannuttava tuote onkin poistunut, on tilalle tullut muita ilmiöitä, ja yleinen kuluttaminen on kasvanut nuorten keskuudessa. Koska haasteita riittää, tulee niihin puuttua pikimmiten.

Nuoria voivat velkaannuttaa esimerkiksi helpoksi tehty verkko-ostaminen ja osamaksut. Uudet maksutavat ovat yleistyneet ja käteisen rahan konkreettinen katoaminen häivyttää tuntumaa pankkitilin todellisesta saldosta. Näin ollen käytettävissä oleva rahamäärä ei ole enää suinkaan selkeä numero, kun tililtä lähtee maksuja useaan eri suuntaan. Myös kulutusluottoja tuputetaan ja niiden markkinointi on aggressiivista sekä mielikuviin vetoavaa. Nämä asiat varmasti edesauttavat rahan käyttämistä yli varojen. Nuoret myös elävät useimmiten nivelvaihetta muuttaessaan pois lapsuudenkodistaan ja opetellessaan samaan aikaan monenlaisia elämäntaitoja. Tällöin myös raha-asiat ovat merkittävässä roolissa; käytännön rutiini esimerkiksi laskujen maksamisesta voi puuttua. Ensi kertaa omaan kotiin muuttavan onkin vaikea tietää, kuinka paljon eläminen ylipäätään maksaa. Lisäksi sosiaalinen paine kuluttaa voi olla hyvinkin suuri. Tässä muutamia syitä nuorten taloustilannetta selittämään.

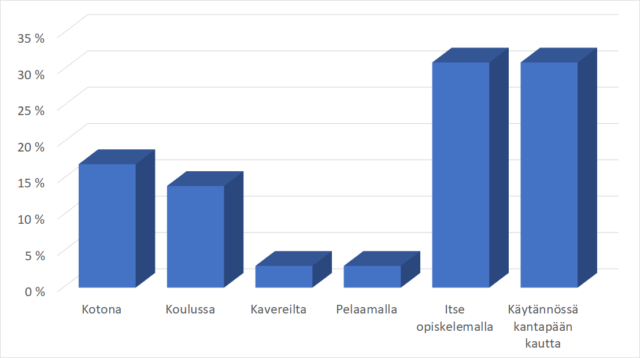

Missä taloustaitoja voisi oppia?

Velka-ongelmien ehkäisemiseksi ei ole yhtä ratkaisua, koska syytkin ovat moninaiset, totesi Markkanen. Toimenpiteitä ja ennaltaehkäisyä tulisi olla tarjolla useilla eri sektoreilla. Puheenvuoronsa päätteeksi Markkanen esitti yleisölle kysymyksen siitä, missä on oppinut parhaiten taloustaitoja. Vastaukset jakautuivat seuraavasti:

Otos oli pieni (n=35) ja vastaajajoukko valikoitunut ja todennäköisesti hyvin valistunut. Mutta siitä huolimatta tästäkin voi päätellä, että yhtä oikeaa paikkaa nuorten taloustaitojen opettamiselle ei ole. Toiset oppivat kotona, toiset koulussa ja moni oppii ja opettelee asioita itse. Siksi on taattava, että taloustaitoja tukevaa materiaalia on saatavilla monissa tilanteissa. Rahat riittää -hanke tekee töitä asian edistämiseksi.

Jälkipohdintaa kotimatkalla

Rahat riittää -hanketiimi sai osallistua seminaariin asiantuntijoina ja lisäksi pääsi tapaamaan muun muassa digitaalisen viestinnän ja pelillisyyden tutkijoita ja opettajia Vaasassa. Saimme siis kotiin viemisiksi uusia ideoita ja näkökulmia. Velkaongelmat eivät ratkea yhdellä tempulla, joten asiaa tulee lähestyä monitieteellisesti.

Koska raha-asiat kulkevat mukana läpi koko elämän ja näyttelevät oleellista osaa elämänmuutostilanteissa, tulee taloustaitoja vahvistaa useissa paikoissa. Taloustaitojen opettaminen ei voi tapahtua vain yhdessä linjassa, vaan niitä tulisi ylläpitää useilla elämän osa-alueilla. Raha-asioita ei voi eristää muusta elämästä, sillä ne ovat osa elämänhallintaa. Taloustaitojen ylläpitämisen lisäksi on myös hyvä siirtää painopistettä tulevaisuuteen. Suunnittelemalla taloutta muutaman vuoden pidemmälle tästä hetkestä voi samalla luoda turvallisuudentunnetta tulevaisuuteen.

Maija Isaksson

Projektisuunnittelija, Rahat riittää -hanke / Takuusäätiö

maija.isaksson@takuusaatio.fi